偉大な投資家であるウォーレン・バフェット氏の言葉に次のようなものがあります。

「普通の会社を割安な価格で買うよりも、優れた会社を適正な価格で買うことの方が良い」

当時二十歳だった私は疑問に思いました。どうすれば割安とか適正とか分かるのだろうと。

よくよく調べたら、バフェット氏はディスカウントキャッシュフロー法(DCF法)で株式価値を(暗算で)はじいていると分かりました。

そこで私、当時発売されていたマッキンゼーの企業価値評価(第三版)を取り憑かれたように勉強しました。

「これで俺も金持ちになった!」と。

自分の欲望が発端となった勉強、自分の身銭を市場に投じるための勉強ほど血肉になるものはないですね。

(閑話休題)

適正株価かどうかを評価する方法はいろいろありますが、どれも注意点があります。

<PER・PBR>

一時的な要因である特別損益などに影響される当期純利益をベースにしており評価が不安定。そもそも何倍が適正なのか分からない。

<EBITDA倍率>

EBITDAとは、支払利息・法人税・減価償却費等を控除する前の利益であり、企業が持つ本来の収益力を表します。

しかし、既存資産の減価償却費は、同資産を将来的に入れ替えるための将来的な支出のために蓄えていると考えられ、設備投資が常である企業の場合、減価償却費を足し戻したEBITDAでは過大な評価となります(設備投資計画が反映されない)

また、倍率のことはマルチプルと呼び、その企業の魅力度を示しています。マルチプルは、類似する上場企業を参考にします。

しかしながら、類似企業の選定は難しく、かつ、類似企業の株価がベースになっているため短期的な株式市場の乱高下に影響されます。

<DCF法>

バフェット氏も活用している最も理論的かつ主要な手法です。

しかしながら、将来計画やどれぐらいの割引率を採用するかにより算定株価が変動します。

とはいえ、投資家の予測をダイレクトに反映できるため、柔軟性に富む手法だと思います。

また、設備投資計画を将来予測に反映させるため、EBITDA倍率でネックとなっていた減価償却費の問題も解消できます。

どんなに精緻な算定をしても15%程度の誤差が出るといわれておりますが、逆に言えば算定株価から15%以上株価が下落すれば、より自信を持って割安だと判断できます。

<同業他社比較にも有益なDCF法>

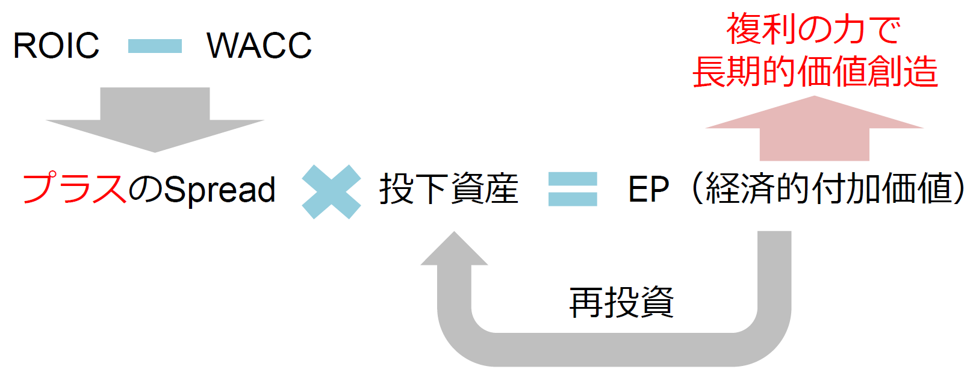

DCF法で株式価値を算定する過程で、ROICという指標を算出できます。

ROICとは投下資産利益率という投資の効率性を表す指標で「どれだけの資産を投入して、どれだけ稼いだか」を表しています。

企業を分析する際に同業他社と比較することは、とても有益です。

しかし、売上高と利益を比較しても、企業規模が異なればあまり意味はありません。

仮に企業規模が同じぐらいだとしても、その売上高と利益を生み出すのにどれぐらいの投資をしたのかは分かりません。

そこでROICの登場です。ROICを比較することにより、どちらがより投資効率が高いかが分かります。

しかし、企業というものは、ROICを高めるために存在するのではく、付加価値を創出するために存在しています。

ROICが高い企業が良いわけではなく、その先にあるエコノミックプロフィット(EP)をどれぐらい創出したかを比較してはじめて企業の良し悪しが分かります。EPこそが株式価値を形作るのです。

そして、創出したEPを次の投資に注ぎ込むことで、更なるEPを創出し、持続的に株式価値を向上させていくことができます。

そのような企業にこそ投資したいものです。

参考書籍【企業価値評価 第7版[上] バリュエーションの理論と実践】

1件のコメント

コメントはできません。