昨年の投稿「どうやって企業を評価するのか?」において、DCF法が企業を評価するにはベストだと紹介しました。

DCF法でバリュエーションをする過程で、ROIC・WACC・CAPMといった指標を算定することとなります。

これらの指標は、対象企業がイケてるかどうかを測る指標として有益です。

イケてるどうかは次の3つの比較から判断ができます。

ここから3つの比較を一つずつ解説していきます。

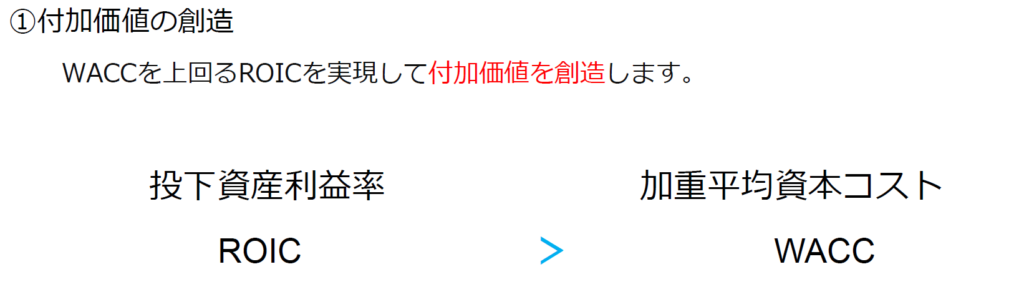

ROICとは「投下資産利益率」と呼ばれる指標でして、事業に使っている資産(投下資産)からどれだけのリターンが稼げているかと表しています。

WACCとは「加重平均資本コスト」と呼ばれる指標でして、投下資産を購入するために要した資金にどれだけのコストをかけているかを表しています。まさにROICに対応する指標がWACCであります。

具体的にコストとは、銀行借入であれば借入利率ですし、株主資本であれば後述する株主資本コスト(CAPM)であったりします。これらの複数のコストを金額の大きさによって加重平均したものがWACCとなります。

そして、「ROICがWACCを上回る」⇒「リターンがコストを上回る」という状態になった時にプラスの付加価値が生まれ、それが株式価値の向上につながります。

3つの比較の中で最も大事な比較となります。

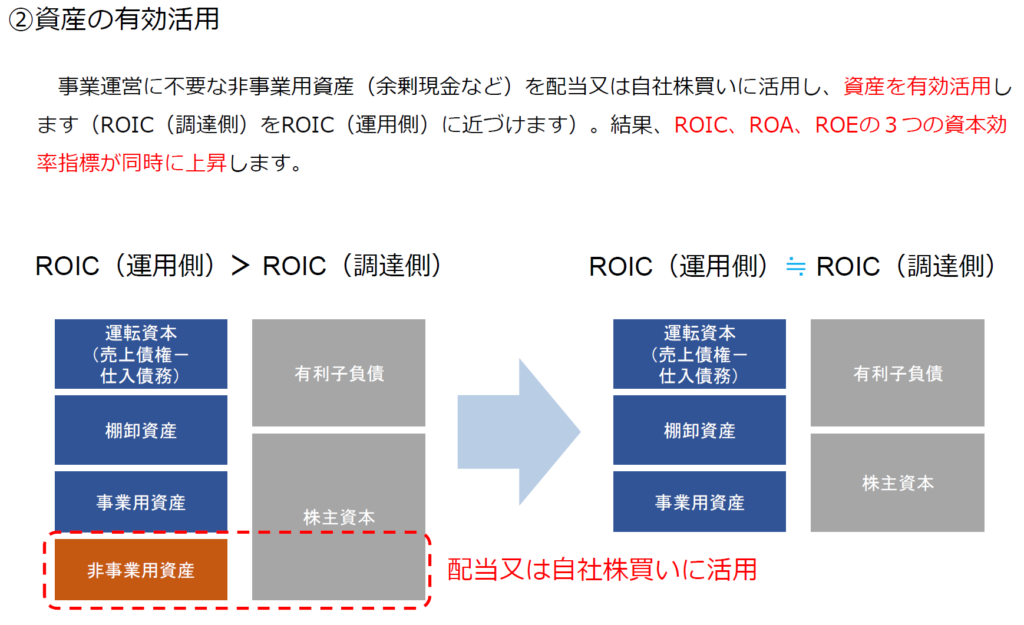

ROIC(運用側)とは、BS借方(左側)のうち事業に使っている部分(青色)が分母となっています。

ROIC(調達側)とは、BS貸方(右側)の資金調達に係る部分(灰色)が分母となっています。

この二つの違いは、事業に使っていない資産である「非事業用資産(オレンジ)」が含まれているかどうかです。

もし必要もないキャッシュや有価証券、土地などをたらふく保有している場合は、ROIC(調達側)の分母が大きくなりROIC(調達側)が低下します。結果、ROIC(運用側)>ROIC(調達側)となります。

理想としては、必要ない資産は事業に活用するかもしくは株主還元するなどして有効活用したいものです。

もし有効活用ができれば「ROIC(運用側)≒ROIC(調達側)」となり筋肉質な理想的な状態といえます。

加えて、非事業用資産を有効活用すればROAやROEも向上し、一度で三度美味しいのでメリットだらけです。

村上ファンドが声高らかに投資先に追究するのも頷けます。

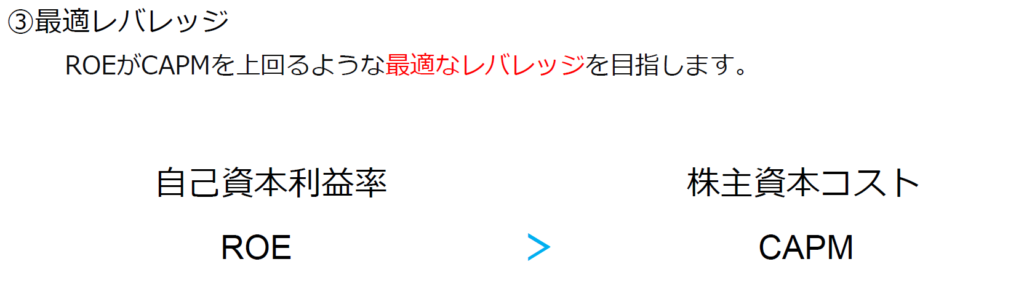

ROEは「株主資本利益率」と呼ばれる皆様にお馴染みの指標でして、株主資本に対してどれだけのリターンがあるかを表す指標です。

CAPMとは「株主資本コスト」と呼ばれる指標でして、株主資本はどれだけのコストがかかっているかを表しています。まさにROEに対応する指標がCAPMであります。

①と同様に、ROEがCAPMを上回ると付加価値が生まれている状態となります。

そこで、負債を活用してレバレッジを効かせれば、分母の株主資本が少なくなり、ROEが向上します。

しかしながら、対応するCAPMがレバレッジのリスクを反映して向上してしまいます。

とはいえ、全くレバレッジを効かせなければROEがCAPMを下回りますので、適切なレバレッジ水準を設定することが大事であります。

加えて、積極的なIR活動をすることで投資家のリスク認識が下がり、CAPMが低下するともいわれています。

ROICをはじめとする指標について次の2冊はとても参考になるのでお勧めです。

参考書籍①【三位一体の経営】

参考書籍②【ROIC経営 稼ぐ力の創造と戦略的対話】