世間を騒がせているフジテレビを有するフジ・メディア・HD【4676】を調べてみました。

<ダルトンの株主提案が可決する可能性>

現経営陣に賛成する可能性が高い株主

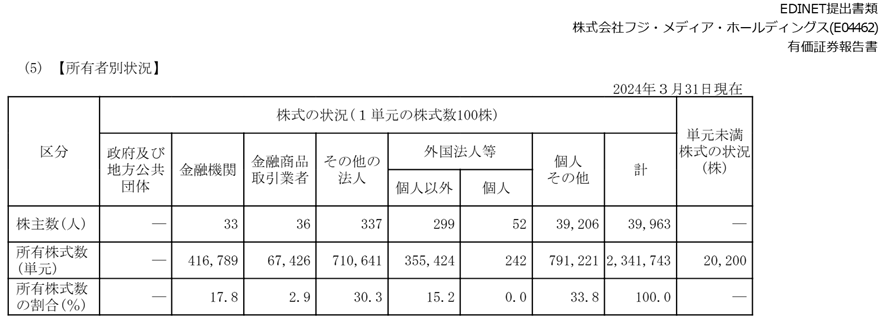

- 金融機関 416,789単元(17.8%)⇒機関投資家でもある日本生命はスポンサーを降りるため、同じように機関投資家の売却が進みそう

- 金融商品取引業者 67,426単元(2.9%)

- その他の法人:東宝185,721単元、文化放送77,920単元、関西テレビ61,461単元、ヤクルト39,690単元=364,792単元(15.5%)(有価証券報告書の「大株主の状況」より)

- NTTドコモ77,000単元は含めず(NTT東日本がスポンサー降りたため売却するか?)

- 個人その他:経営陣保有株式5,664単元(0.2%)(有価証券報告書の「役員の状況」より)

- 2025/1/19時点 現経営陣に賛成しそうな割合(36.4%)

現経営陣に反対する可能性が高い株主

- その他の法人:上記賛成以外は反対とすると345,849単元(14.7%)

- 外国法人等:355,424単元(15.2%)

- 個人その他:2024年9月時点の自己株式(8.9%)は議決権無し、外資ファンドが保有しているであろう放送法で名義書換が拒否されている株式(17.5%)は議決権無し、上記経営陣保有株式(0.2%)は賛成に回る⇒残った浮動株7.2%のうち80%が議決権を行使して反対票を投じると仮定した場合(5.76%)

- 2025/1/19時点 現経営陣に反対しそうな割合(35.6%)

現経営陣が負けるシナリオ

- 前提:反対票が14.4%増えれば現経営陣が負ける

- シナリオ①:金融機関(17.8%)金融商品取引業者(2.9%)その他法人の一部(15.5%)の合計36.2%が全て賛成票と仮定しているが、その内の4割が反対に回れば、現経営陣が負ける

- シナリオ②:外資ファンドが保有しているであろう放送法で名義書換が拒否されている株式(17.5%)が個人株主又は国内アクティビストファンドに売却され、その82%が議決権行使をして反対票を投じれば、現経営陣が負ける。

- シナリオ①と②の合わせ技で、それぞれ反対に回った比率が半分だとしても、反対票が14.4%増え、現経営陣が負ける。

以上より、ダルトンの株主提案が可決される可能性は高い

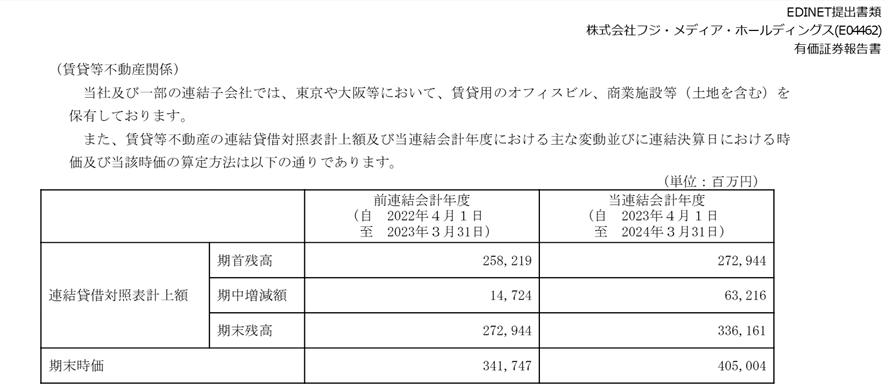

<不動産事業を売却して株主還元を実施した場合のリターン(2024/3時点)>

① 保有不動産(簿価)336,161百万円

② 保有不動産含み益(時価405,004百万円-期末残高336,161百万円)×0.7(税引き後)=48,190百万円

上記の合計384,351百万円(株主還元原資)

1/17時点の時価総額は395,906百万円と株主還元原資とほぼ同額であるため、リターンはゼロだろう。

なお、投資有価証券を349,214百万円(時価)保有しているが、ほぼ関連企業の株式であり、フジテレビと同様にメディア事業がダメージを受けていることが予想され、価値は測定不能だろう。

しかし、上記の仮定はメディア事業の価値を盛り込んでいないため、新経営陣が描くメディア事業の成長ストーリーによっては株価が向上する可能性がある。

<今後の想定シナリオ>

① スポンサー離脱に伴う収益悪化、コンプライアンス違反企業への投資NGなどによる機関投資家や法人株主の売却が加速

② それに対応して議決権取得のために3月までにアクティビストファンドによる購入が加速。株価が一旦上がりそう。

③ 4月~5月上旬まで株価は落ち着く

④ 6月の株主総会シーズン前からダルトンやホリエモン、他のアクティビストファンドによるキャンペーンが始まる。日本の株主総会において過去最大の出来事となる。マネーゲームと化す可能性が高い。

株価が高騰する前のゲームストップ株の時価総額が約2千億(現在の為替レートで換算)であり、現在の当社の時価総額は4千億である。株価が暴投可能な時価総額である。

これまで株主提案自体は数多く存在しますが、機関投資家や個人投資家の行動を変えるには至らない事が多かった。

しかし今回は、現経営陣の株式保有比率が低い株主構成であり、何よりも世間の関心度がめちゃくちゃ高く、アクティビスト側に大義名分がある。今までとは違う現象が起こりそうです。

<参考資料>

ゲームストップ株の話です。この映画では如何に売り時を決めるのが難しいかが分かります。

これは今後の展開のためにこれから読もうと思います。

当社について想いを馳せていたら家族が「S」の雲を見つけて教えてくれました。

どっちのSだろう。

投資は自己責任です。